-650x650.jpg "金融路線圖 #PPT討論規劃長期投資,企業價值,永續經營,資本效率,複利成長")

-650x650.jpg "金融路線圖 #PPT討論規劃長期投資,企業價值,永續經營,資本效率,複利成長")

-650x650.jpg "金融路線圖 #PPT討論規劃長期投資,企業價值,永續經營,資本效率,複利成長")

-650x650.jpg "金融路線圖 #PPT討論規劃長期投資,企業價值,永續經營,資本效率,複利成長")

金融路線圖 #PPT討論規劃

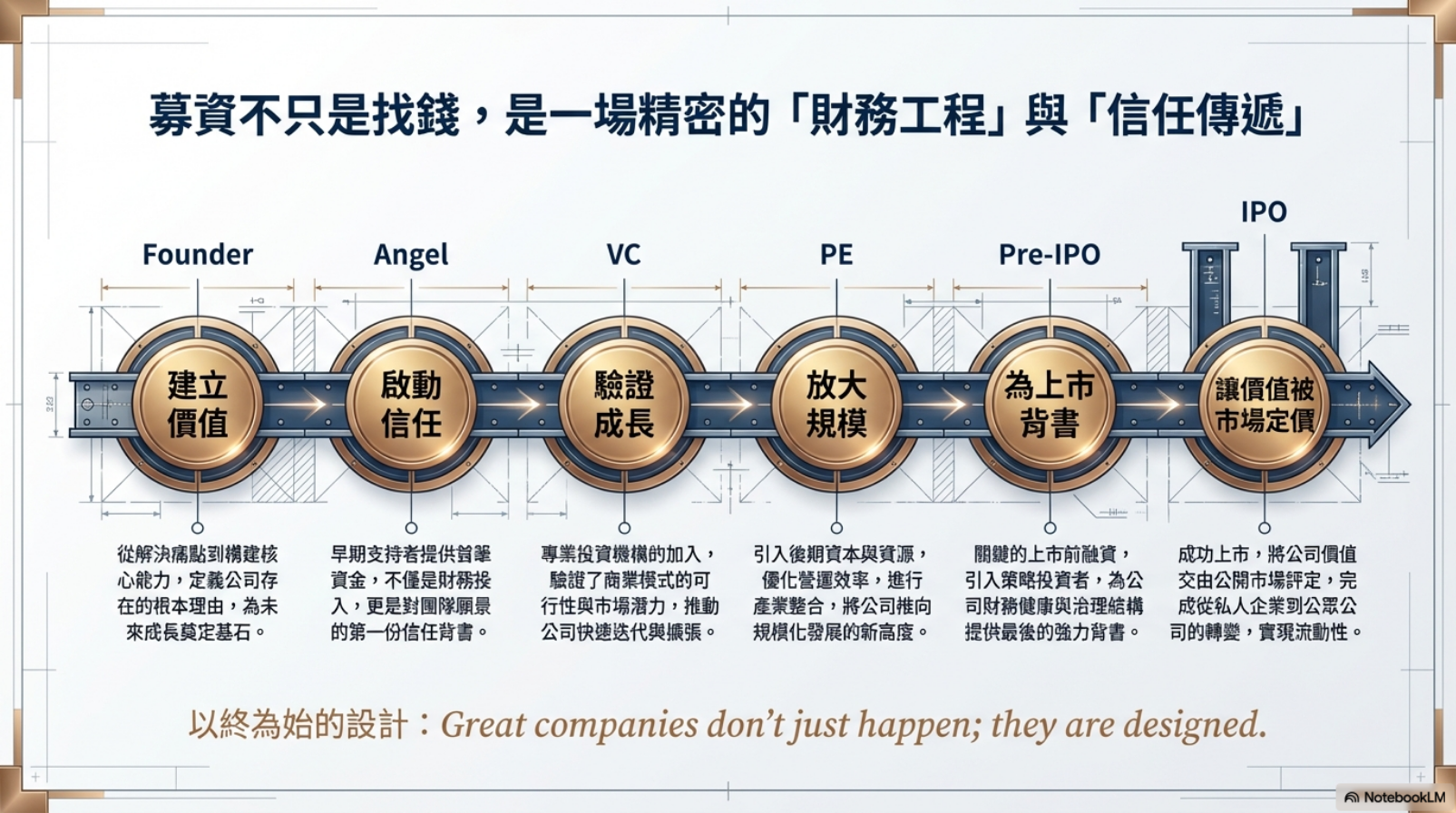

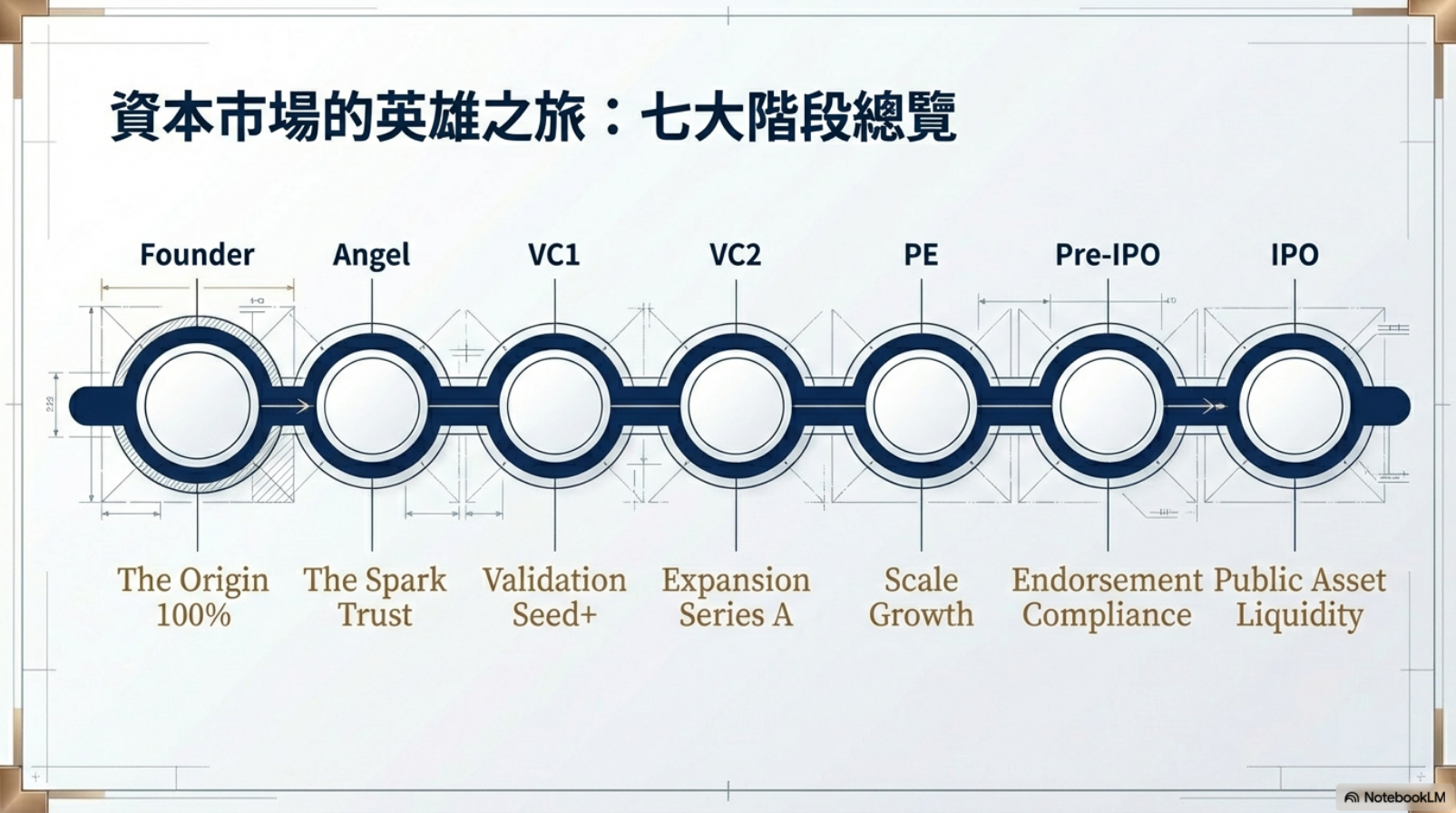

企業成長募資金融路線圖:從種子輪到資本市場全鏈路詳解

本路線圖以「階段匹配、資本協同、戰略落地」為核心,覆蓋企業從種子輪萌芽、成長期擴張到資本市場上市的全募資週期,明確各輪次融資的核心目標、資金規模、投資人屬性、估值邏輯、資金用途及關鍵動作,同時結合企業經營實際給出風控與資本策略建議,實現資本與產業的深度咬合,推動企業持續成長。

核心前置原則

融資節奏優於數額:各輪次聚焦當下階段核心任務,拿「合適的錢」而非「最多的錢」,避免過早稀釋股權或承擔過重對賭條款;

選擇「聰明錢」:優先引入能提供產業資源、戰略指導、渠道對接的投資人,而非僅提供資金的財務投資者,實現「資金+資源」雙重賦能;

基本面為核心:無論資本故事如何設計,最終回歸商業本質——健康的現金流、可持續的盈利模式、穩定的增長性,並預留至少18個月現金流應對市場黑天鵝;

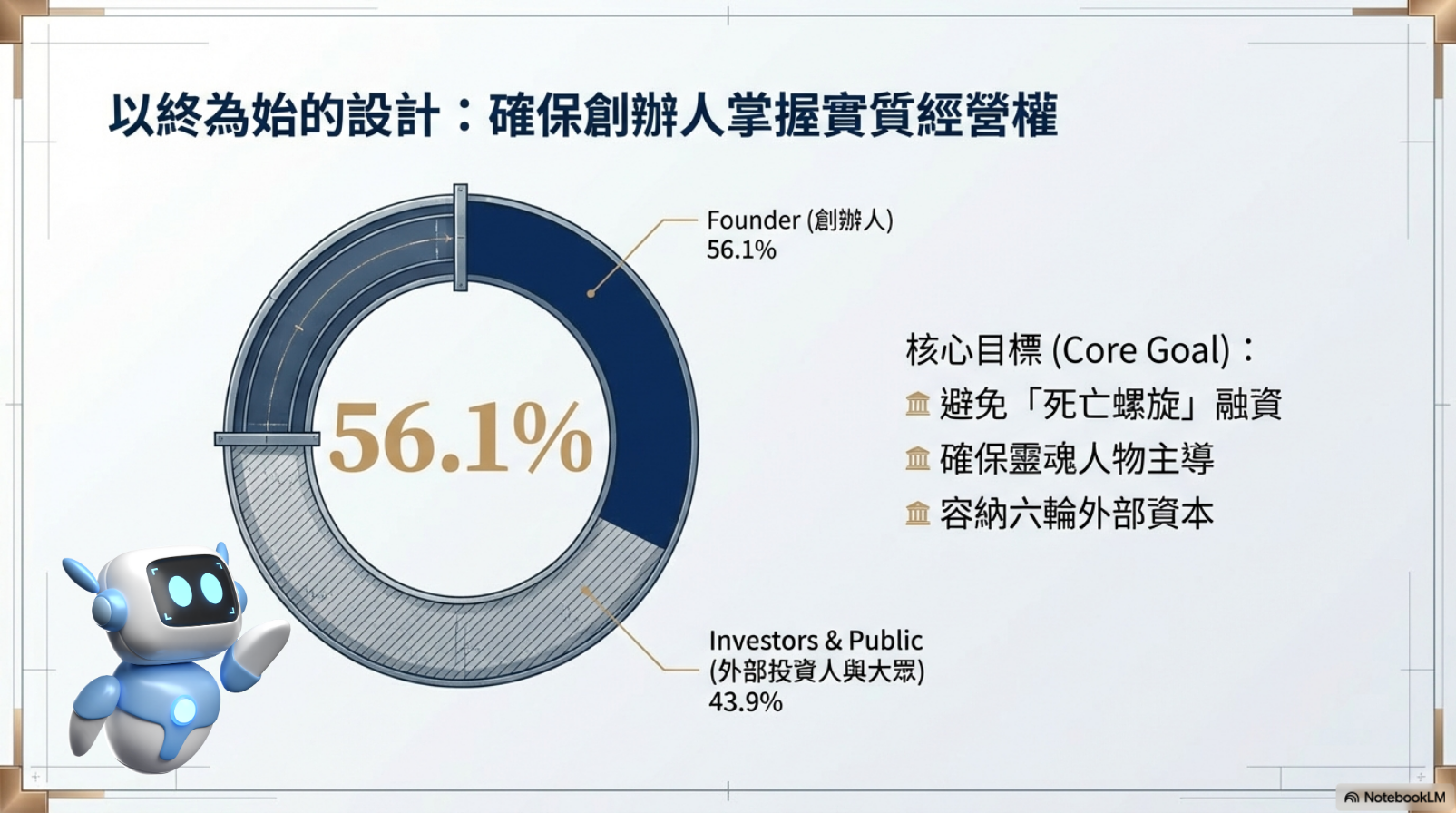

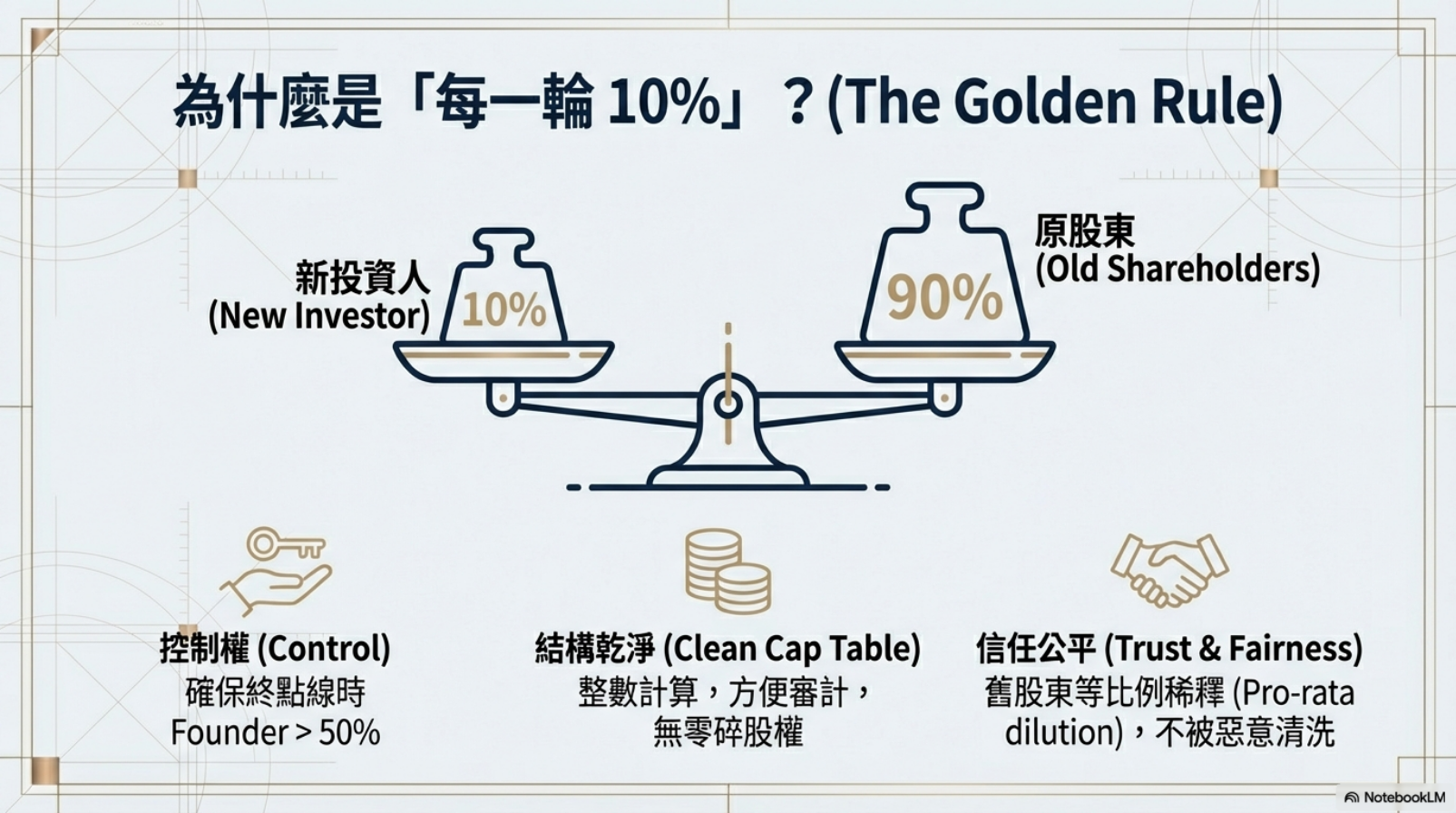

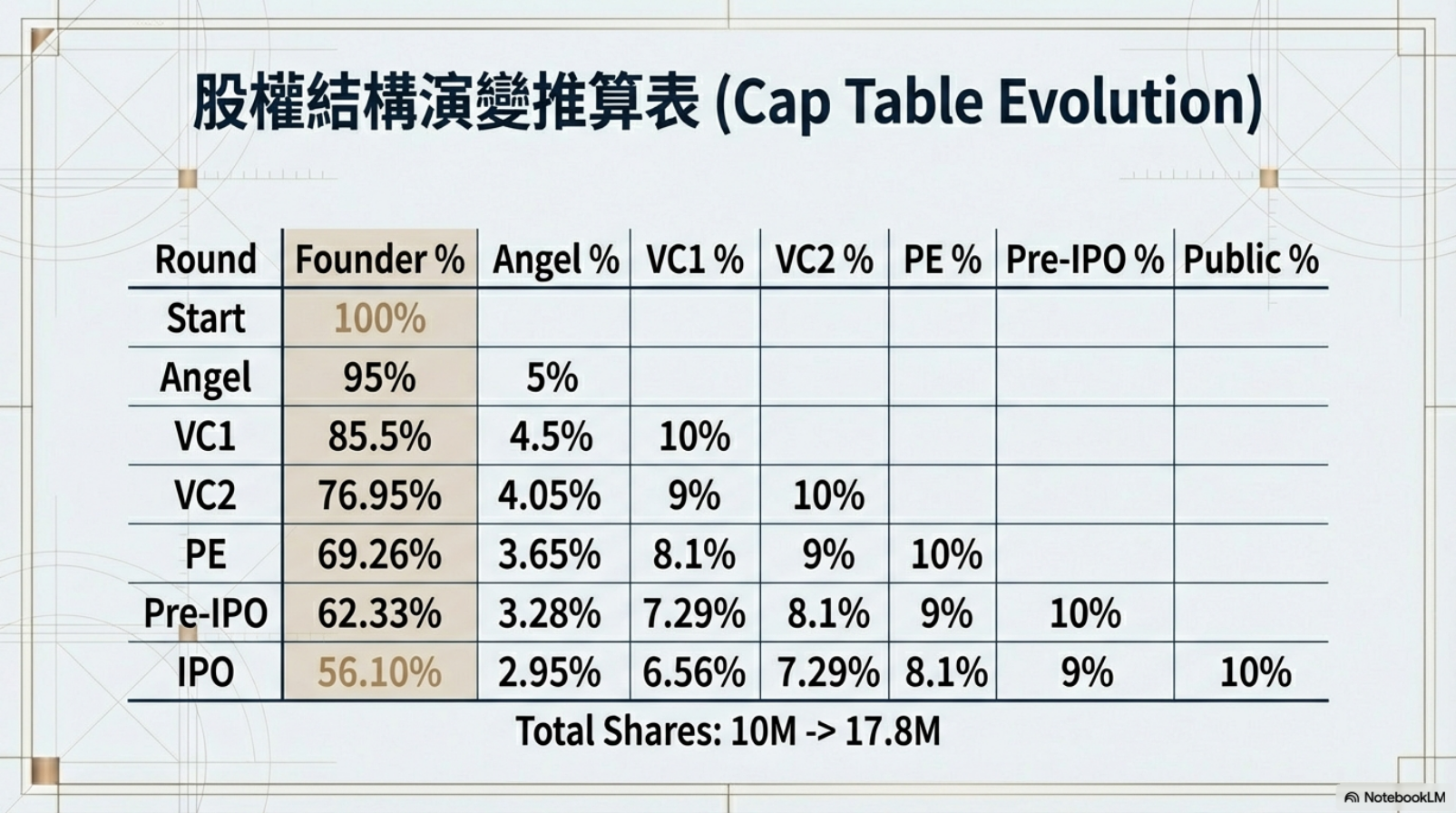

股權與治理前置規劃:從種子輪開始明確股權架構,預留員工激勵池(建議10%-15%),規範公司治理,避免後續融資及上市的法律與股權糾紛。

第一階段:種子輪——商業概念驗證,夢想啟航

核心定位

企業萌芽期,僅具備核心商業想法、初步產品原型或團隊框架,融資核心目標是用最小成本驗證商業概念的可行性,完成從「想法」到「初步落地」的跨越。

融資關鍵指標

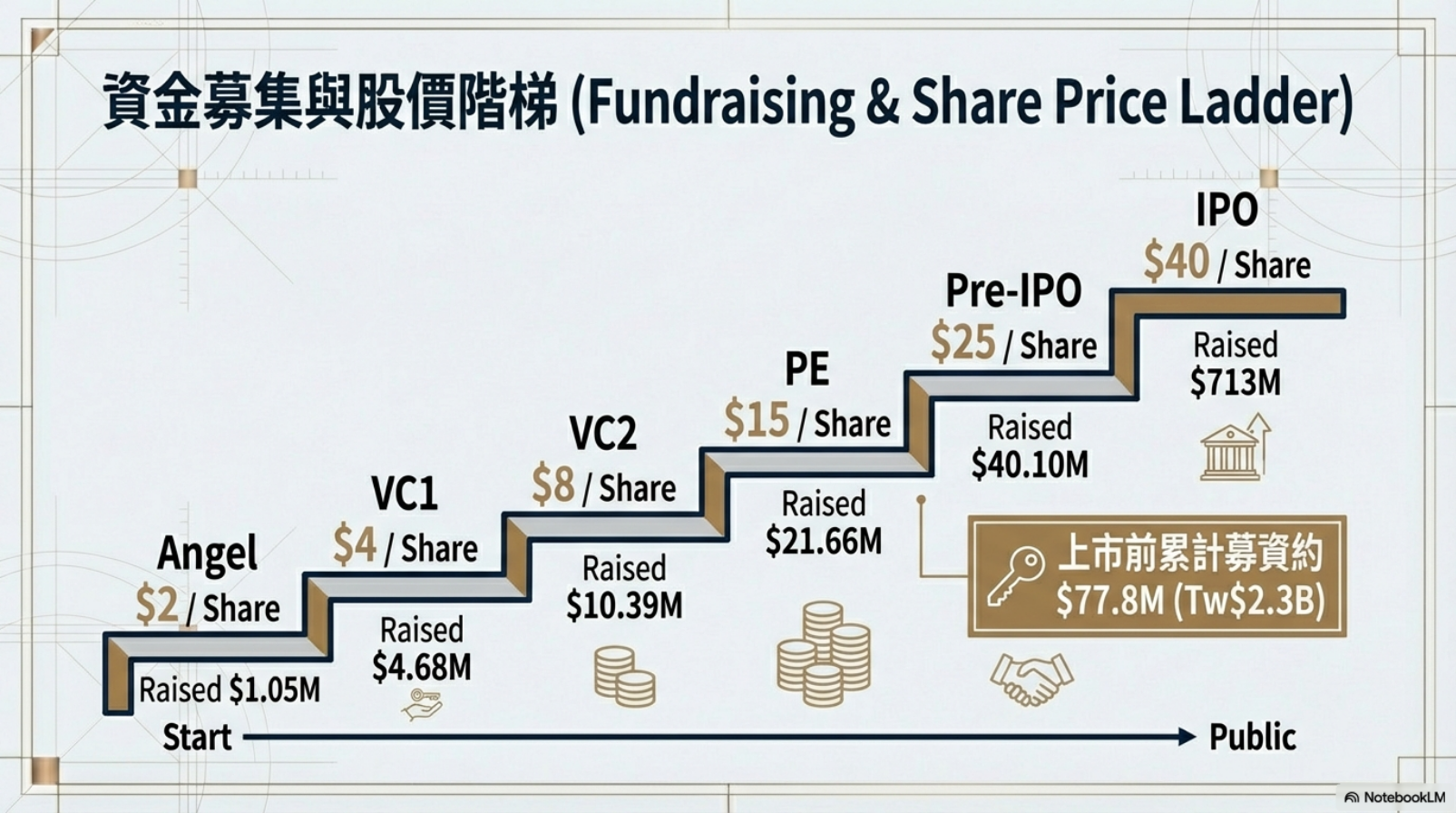

- 資金規模:人民幣50萬-500萬元(或等值外幣,下同),若依託母公司資源或有美股上市公司合作背景,可適度提升至800萬元;

- 投資人屬性:創始人自有資金/親友資金(3F資金)、天使投資人、產業孵化器/加速器、早期微創投基金、母公司產業投資部;

- 股權稀釋比例:10%-20%,創始團隊保持絕對控股(不低於70%),並初步預留5%-8%員工激勵池;

- 估值邏輯:無明確財務數據支撐,估值基於團隊背景、商業模式創新性、市場痛點解決能力、賽道潛力,參考同賽道早期項目可比案例,投前估值一般為人民幣300萬-2000萬元;

- 核心融資材料:簡化版商業計劃書(BP),無需大而全,重點闡述「解決什麼市場痛點、目標客戶是誰、核心競爭力、初步驗證路徑」;產品原型/技術驗證報告;團隊履歷(突出核心成員行業經驗與專業能力)。

資金專有用途

產品研發:完成最小可行產品(MVP)的開發與優化,實現核心功能落地;

初步市場驗證:針對核心目標客戶開展小範圍試用,收集反饋並調整產品/服務模式;

團隊搭建:組建核心團隊(技術、產品、運營核心崗位),完成團隊框架搭建;

基礎運營:辦公場地、基礎系統、工商註冊等輕量級運營成本,杜絕非核心開支。

階段關鍵動作

明確公司主營業務與商業模式,完成知識產權(商標、軟著、專利)的初步申請,規避後續侵權風險;

與投資人簽署簡化版投資協議,明確股權比例、反稀釋條款(優先採用加權平均法),儘量避免簽訂業績對賭條款;

建立基礎財務與運營記錄體系,及時跟蹤產品試用數據、客戶反饋,為後續天使輪融資積累基礎數據。

階段風控點

- 嚴控資金使用,核心開支佔比不低於80%,杜絕鋪張浪費;

- 避免過度承諾投資人,以「真實數據+客觀前景」為融資基礎;

- 若6-12個月內未完成商業概念驗證,及時調整模式或終止項目,避免持續燒錢。

第二階段:天使輪——產品與市場匹配,伯樂現身

核心定位

企業已完成產品MVP開發,並獲得一批早期用戶的積極反饋,擁有初步的用戶增長或小額收入數據,融資核心目標是驗證產品與市場的匹配度(PMF),證明商業模式不僅有「需求」,更有「市場接受度」。

融資關鍵指標

- 資金規模:人民幣500萬-2000萬元,若已實現小額盈利或有核心戰略合作方(如美股上市公司),可提升至3000萬元;

- 投資人屬性:專業天使投資人、天使投資機構(如真格基金、創新工場)、早期創投基金、產業鏈上下游戰略投資者(基於業務合作的企業投資部);

- 股權稀釋比例:10%-15%,累計稀釋不超過30%,創始團隊控股不低於55%,員工激勵池擴充至8%-12%;

- 估值邏輯:基於早期用戶數據(增長率、留存率)、小額收入流水、產品迭代能力、市場滲透率,結合同賽道同階段項目可比案例,投前估值一般為人民幣2000萬-1億元;

- 核心融資材料:完整版商業計劃書;產品運營數據報告(用戶增長、留存、轉化);早期客戶合作協議/反饋證明;規範的公司工商與財務記錄;知識產權證書。

資金專有用途

產品迭代優化:基於早期用戶反饋完善產品功能,提升產品體驗,實現產品從「可用」到「好用」的升級;

早期市場推廣:針對核心目標客戶開展精準推廣,擴大用戶規模(建議用戶增長目標30%-50%),積累市場數據;

團隊擴充:補充運營、銷售、市場崗位人員,搭建完整的業務執行團隊;

商業模式打磨:開展小範圍商業化嘗試(如收費、廣告、增值服務),驗證盈利的可行性。

階段關鍵動作

規範公司財務體系,由專職財務人員負責賬務處理,確保數據真實可追溯;

與投資人簽署正式投資協議,明確清算優先權、董事會席位(一般投資人不佔董事會席位,僅有信息查詢權)、業績約束條款;

建立用戶與市場數據跟蹤體系,重點監測「用戶獲取成本(CAC)、用戶生命周期價值(LTV)、留存率」三大核心指標;

與產業鏈核心資源方建立初步合作,為後續成長期擴張積累渠道資源。

階段風控點

- 避免盲目鋪開市場,聚焦核心賽道與核心客戶,實現「精準增長」;

- 嚴格區分「用戶增長」與「有效增長」,杜絕燒錢買流量的低質量增長;

- 若連續12個月未實現產品與市場的匹配,及時分析原因,調整商業模式或賽道。

第三階段:Pre-A輪——模式初步打磨,規模化起勢

核心定位

介於天使輪與A輪之間的過渡輪次,企業已具備穩定的產品形態、一定的用戶規模和持續的收入增長,但尚未達到A輪「商業模式可規模化」的標準,融資核心目標是進一步打磨商業模式,補齊經營短板,實現業務的初步規模化,為A輪融資做好準備(若企業天使輪後發展迅猛,可直接跳過此輪)。

融資關鍵指標

- 資金規模:人民幣2000萬-5000萬元;

- 投資人屬性:天使機構跟投、中早期VC基金、產業戰略投資基金、地方政府引導基金;

- 股權稀釋比例:8%-12%,累計稀釋不超過40%,創始團隊控股不低於50%,員工激勵池落定10%-15%;

- 估值邏輯:基於穩定的收入增長率(建議不低於30%)、用戶規模與質量、商業化率、賽道競爭格局,投前估值一般為人民幣1億-3億元;

- 核心融資材料:詳細的財務模型與未來1-2年業績預測;市場推廣與用戶增長數據報告;商業化落地案例;核心合作方協議;公司治理與股權架構文件。

資金專有用途

商業模式優化:補齊商業化短板,確立核心盈利模式(如直營、加盟、平台抽成等),提升盈利效率;

區域市場擴張:在核心區域基礎上,拓展2-3個重點區域市場,驗證業務的跨區域可復制性;

團隊能力升級:引進中層管理人才(如區域運營負責人、銷售總監),提升團隊的規模化執行能力;

基礎體系搭建:搭建CRM客戶管理系統、財務核算系統、供應鏈管理系統,實現業務運營的標準化。

階段關鍵動作

完成公司治理規範,設立董事會、監事會,明確決策流程;

梳理並完善知識產權體系,完成核心技術/產品的專利申請,構建初步的技術壁壘;

與投資人共同制定業績增長目標,明確後續A輪融資的核心考核指標;

開展與頭部客戶/產業鏈龍頭企業的合作談判,提升品牌知名度與行業認可度。

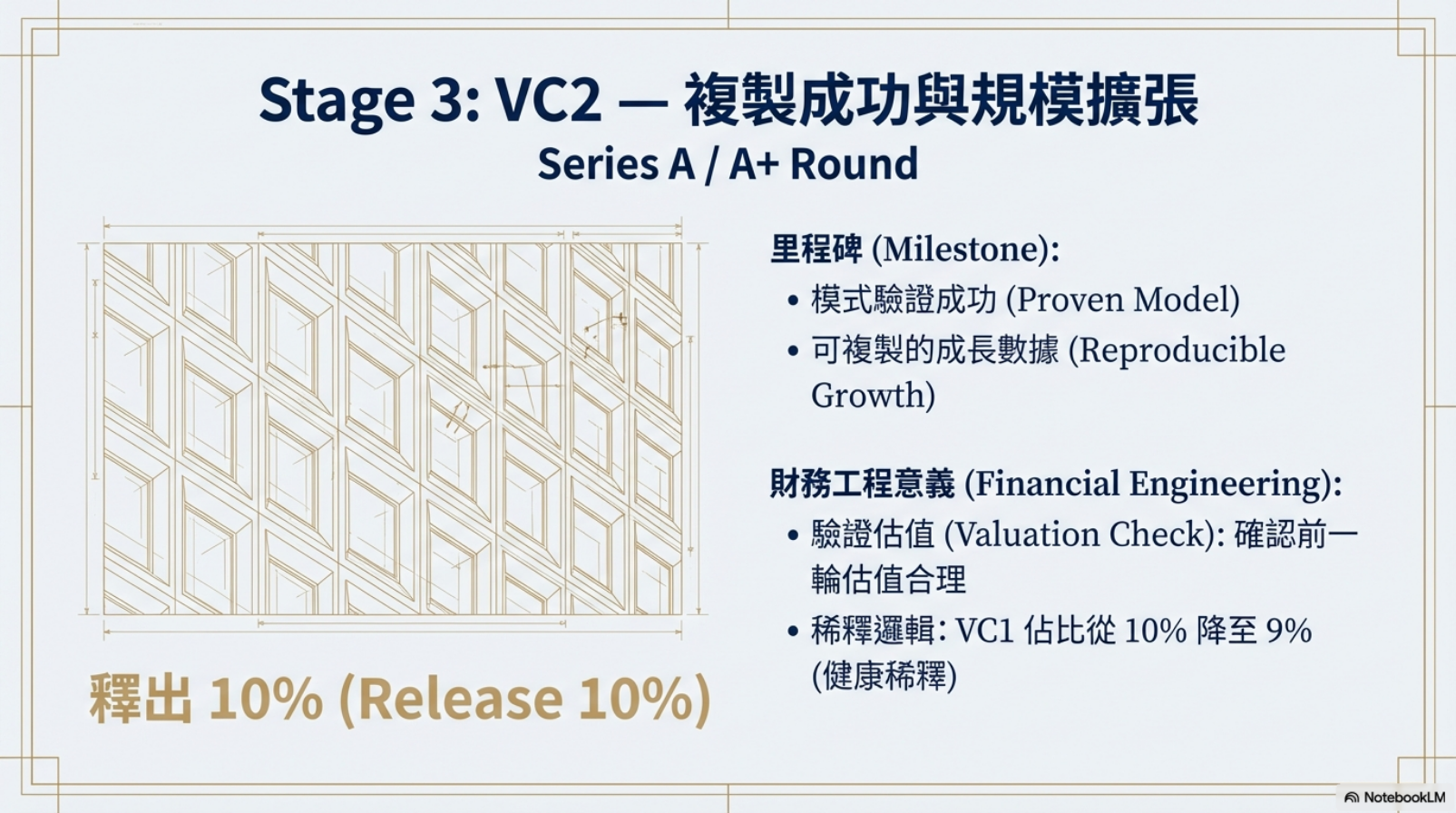

第四階段:A輪——商業模式規模化驗證,從「項目」到「企業」

核心定位

企業發展的關鍵節點,已驗證商業模式的可行性與可復制性,擁有穩定的收入增長、可觀的用戶規模及明確的盈利路徑,融資核心目標是放大成功經驗,快速搶佔市場份額,實現從「小規模試驗」到「規模化運營」的跨越,完成從「項目」到「正規企業」的轉型。

融資關鍵指標

- 資金規模:人民幣5000萬-2億元,若為賽道潛力品類或已與美股上市公司達成深度合作,可提升至3億元;

- 投資人屬性:一線VC機構(如紅杉、IDG、高瓴、深創投)為主,伴隨產業戰略投資者跟投,地方政府引導基金參與;

- 股權稀釋比例:15%-20%,累計稀釋不超過55%,創始團隊保持相對控股(不低於40%),員工激勵池正式落地並啟動部分激勵;

- 估值邏輯:基於可規模化的財務表現(營收、毛利、增長率)、市場份額、用戶規模與質量、商業模式可復制性,採用「市銷率(P/S)+可比公司估值法」,投前估值一般為人民幣3億-10億元;

- 核心融資材料:經審計的財務報告(近1-2年);詳細的規模化擴張戰略規劃;市場份額與競爭格局分析報告;核心客戶合作協議(佔比不低於30%);公司治理、股權架構、知識產權全套規範文件。

資金專有用途

市場擴張:全國性市場布局或重點賽道深度滲透,加大品牌推廣與銷售團隊建設力度,快速提升市場份額(建議目標行業前3);

產品與技術升級:加大研發投入,優化產品體系,開發高附加值產品/服務,構建核心技術壁壘;

團隊擴容與升級:引進高層管理人才(如COO、CFO、CTO),搭建專業的財務、法律、投融資團隊,提升企業規模化運營與管理能力;

商業化深化:優化盈利模式,提升毛利率與營收增長率,推動企業向「規模化盈利」邁進;

產業鏈整合:與上下游核心企業建立戰略合作,整合供應鏈、渠道等資源,提升產業話語權。

階段關鍵動作

聘請專業的財務顧問(FA)、律師事務所、會計師事務所,為後續融資與上市做準備;

規範財務與稅務體系,實現財務數據的「真實、準確、可追溯」,符合資本市場審核標準;

與VC機構簽署正式投資協議,明確董事會席位(VC一般佔1-2席)、信息披露義務、業績承諾(適度)、上市規劃等核心條款;

建立完善的風險控制體系,覆蓋市場、財務、運營、法律等各個領域,應對規模化運營的風險。

階段風控點

- 避免盲目擴張,堅持「戰略聚焦」,不隨意進入非核心賽道,防止資金與資源分散;

- 適度承擔業績對賭,避免簽訂「過度激進」的對賭條款,防止企業為完成業績忽視長期發展;

- 嚴控現金流與資產負債率,確保規模化擴張過程中現金流的穩定性。

第五階段:B輪——市場地位鞏固,盈利模式成熟

核心定位

企業已成為所屬賽道的頭部玩家,擁有穩定的市場份額、成熟的商業模式、持續的營收增長,部分企業已實現規模化盈利,融資核心目標是鞏固行業頭部地位,優化盈利模式,提升產業話語權,為後續C輪融資與上市奠定基礎。

融資關鍵指標

- 資金規模:人民幣2億-10億元,賽道龍頭企業可提升至15億元;

- 投資人屬性:成長型VC機構、PE機構(如鼎暉、弘毅)、產業鏈龍頭企業戰略投資部、國資背景基金;

- 股權稀釋比例:10%-15%,累計稀釋不超過65%,創始團隊控股不低於30%;

- 估值邏輯:基於穩定的財務指標(營收、利潤、毛利、增長率)、行業市場地位、產業話語權、盈利可持續性,採用「市盈率(P/E)+市銷率(P/S)+可比公司估值法」,投前估值一般為人民幣10億-50億元;

- 核心融資材料:經審計的近2-3年財務報告;行業頭部地位驗證報告(市場份額、行業排名);盈利模式優化與長期增長戰略;產業鏈整合與生態建設規劃;上市初步規劃與路徑分析。

資金專有用途

市場深度滲透與差異化競爭:進一步鞏固市場份額,打擊主要競爭對手,同時開展差異化競爭,佔領高端市場或細分賽道;

研發與創新:加大核心技術研發投入,佈局未來賽道產品/技術,構建高壁壘的核心競爭力;

產業鏈深度整合:通過參股、控股等方式整合上下游企業,實現供應鏈、渠道、研發的一體化,提升產業效率與利潤空間;

盈利優化:優化成本結構,提升毛利率與淨利率,推動企業實現穩定的規模化盈利;

全球化佈局(可選):若賽道具備全球化潛力,開展海外市場初步佈局,完成海外商業模式驗證。

階段關鍵動作

明確上市路徑(A股/港股/美股),並根據對應資本市場要求規範公司治理、財務、法律體系;

與產業鏈龍頭企業建立深度戰略合作,甚至開展聯合投資,共同打造產業生態;

啟動員工激勵計劃的大範圍落地,綁定核心團隊與企業發展利益;

開展小範圍的產業並購,收購細分賽道優質企業或核心技術團隊,快速補齊業務短板。

第六階段:C輪及以後——行業領先,上市前衝刺

核心定位

企業已成為所屬賽道的絕對龍頭,擁有壟斷性的市場份額、穩定的盈利模式、強大的產業話語權,融資核心目標是補充資金實力,推動產業整合與全球化佈局,完成上市前的最後準備,部分企業會根據發展需要推出D輪、E輪等融資,本質均為上市前的資金與資源補充。

融資關鍵指標

- 資金規模:人民幣10億元以上,行業龍頭企業可達數十億元;

- 投資人屬性:大型PE機構、主權基金、對沖基金、國際長線基金、產業戰略投資者,伴隨國資背景基金與上市券商參與;

- 股權稀釋比例:5%-10%,累計稀釋不超過70%,創始團隊控股不低於25%(確保上市後的實際控制權);

- 估值邏輯:完全對接二級市場指標,採用市盈率(P/E)、市銷率(P/S)、企業價值/息稅折舊攤銷前利潤(EV/EBITDA) 綜合估值法,並參考同賽道上市公司估值水平,投前估值一般為人民幣50億元以上,頭部企業可達百億甚至千億級;

- 核心融資材料:經審計的近3年財務報告;上市規劃詳細方案(交易所選擇、時間節點、融資規模);產業整合與全球化佈局戰略;風險控制與應對方案;符合資本市場要求的全套公司治理、財務、法律文件。

資金專有用途

產業整合與並購:通過大規模並購整合行業內優質資源,消滅主要競爭對手,實現行業壟斷;

全球化佈局:海外市場大規模擴張,建立海外研發、生產、銷售體系,提升企業國際化水平;

核心技術與賽道佈局:佈局未來核心技術與新賽道,確保企業長期增長動力;

上市準備:補充上市所需的流動資金,支付上市中介費用,優化公司財務指標,提升上市估值;

生態建設:打造產業生態體系,整合上下游、跨界資源,實現從「單一企業」到「產業生態平臺」的升級。

階段關鍵動作

確定上市保薦機構,並與律師事務所、會計師事務所、財務顧問組建上市專項團隊,全面推進上市工作;

按照擬上市交易所的要求,完成公司治理、財務、法律、知識產權等方面的最後整改,確保符合上市審核標準;

與投資人簽署上市相關協議,明確上市對賭、股份鎖定期、退出機制等核心條款;

開展業績與財務指標優化,確保上市前財務數據的穩定性與增長性,提升市場信心。

第七階段:Pre-IPO輪——上市前最後彩排,估值與背書雙提升

核心定位

上市前的臨門一腳,融資核心目標不僅是補充資金,更為引入具有強大背書能力的戰略投資者,提升公司上市估值與市場信心,同時完成上市前的最後財務與治理補課。

融資關鍵指標

- 資金規模:根據上市計劃確定,通常佔發行後股本的5%-15%;

- 投資人屬性:國際長線基金(如BlackRock、Fidelity)、國資背景基金、上市券商、知名產業資本,優先引入具備資本市場資源的投資者;

- 股權稀釋比例:3%-5%,累計稀釋不超過75%;

- 估值邏輯:緊密對接二級市場,估值略低於同賽道上市公司平均水平(一般折讓10%-20%),確保上市後的股價穩定;

- 核心融資材料:上市申報材料(初稿);近3年經審計的財務報告;上市估值分析報告;產業生態與長期發展戰略。

階段關鍵動作

完成上市申報材料的製作與遞交,並配合交易所的審核與反饋;

利用新引入戰略投資者的資源,開展上市路演與投資人關係維護,提升市場對企業的認知度與信心;

完成最後的財務與治理補課,確保無上市審核紅線;

明確上市發行價格區間,並開展初步的路演推介,為上市定價奠定基礎。

第八階段:IPO——登陸資本市場,從「私人企業」到「公眾公司」

核心定位

企業發展的質的飛躍,從私人企業轉變為公眾公司,核心目標是實現資本市場上市融資,打開公開融資渠道,提升品牌價值與行業話語權,同時實現創始團隊與早期投資人的股份退出與價值兌現。

核心上市路徑選擇

A股:分為主板、創業板、北交所,適合內地市場為主、財務指標穩定、符合國家產業政策的企業,優勢是估值水平較高、市場認可度強,劣勢是審核周期較長、標準較嚴;

港股:適合具備全球化佈局、互聯網/新經濟類、未實現盈利但增長性強的企業,優勢是審核周期短、國際化程度高,劣勢是估值水平相對較低、流動性受市場環境影響大;

美股:適合具備核心技術、全球化業務、高增長性的科技類企業,優勢是國際化程度最高、融資規模大、審核效率高,劣勢是受國際政策影響大、信息披露要求嚴格。

上市後核心資本動作

持續融資:利用定增、配股、可轉債等方式,從公開市場持續融資,為企業發展補充資金;

產業並購:依托資本市場的融資能力,開展大規模產業並購,整合優質資源,推動企業快速增長;

投資人關係維護:建立專業的投資人關係團隊,及時披露公司經營信息,維護與機構投資人、中小股東的關係,穩定公司股價;

生態賦能:以上市公司為平台,發起設立產業並購基金,整合產業資源,打造產業生態體系,實現從「資本驅動」到「生態賦能」的升級;

員工激勵:推出上市公司員工持股計劃、股票期權計劃,進一步綁定核心團隊與企業發展利益。

全鏈路資本策略與風控建議

跨周期配置資本:牛市時重點融資,儲備充足現金流;熊市時重點開展產業並購,低成本整合資源,避免逆勢豪賭;

債權融資與權益融資結合:進入B輪後,在權益融資的同時,適度開展銀行貸款、發行債券等債權融資,降低融資成本,優化資本結構;

嚴控股權稀釋:從種子輪到Pre-IPO輪,創始團隊股權稀釋累計不超過75%,確保上市後的實際控制權;

規避上市紅線:從A輪開始,嚴格規範財務、稅務、知識產權、勞動用工等方面的操作,避免出現虛假陳述、內幕交易、侵權等上市審核紅線;

資本與產業深度融合:無論哪一輪融資,都堅持「產業為本,資本為器」,資金始終聚焦於企業主營業務、核心技術研發、市場擴張,避免脫離產業的資本操作。

後續:上市後的資本運營——資本市場不是終點,而是新起點

企業登陸資本市場後,並非完成資本路線,而是進入新的發展階段,核心資本運營方向為「產融互動」:

依托上市公司平台,開展多元化融資,實現資金的低成本、持續性獲取;

通過產業並購基金、參股控股等方式,持續整合產業資源,鞏固行業領先地位;

佈局新技術、新賽道,培育企業新的增長動力,實現長期可持續發展;

履行公眾公司的社會責任,注重ESG建設,提升企業品牌價值與市場形象,實現企業價值與股東價值的雙重提升。

需要我根據你的企業所屬賽道(如跨境電商、科技、企業服務等),定制化調整各輪次融資規模、估值邏輯及上市路徑嗎?

企業全階段融資核心關鍵說明

本說明基於從種子輪到IPO的完整融資路線,提煉各輪次通用核心原則、融資操作關鍵、風控核心、談判底線四大模塊,明確融資全過程的核心要點與執行標準,確保「融對錢、融好錢、守好權、控風險」,實現資本與產業的深度匹配。

一、融資通用核心原則:貫穿全輪次的根本邏輯

產業為本,資本為器

融資永遠是服務企業經營的手段,而非目標。所有融資動作均需圍繞主營業務增長、核心能力建設、市場格局鞏固展開,杜絕脫離產業實際的「盲目融資、高估值融資」,避免為了資本數字犧牲企業長期發展節奏。

節奏優於數額,匹配優於高額

各輪次融資規模以「覆蓋企業18-24個月現金流」為核心標準,夠用即止;估值以「行業同階段合理水平+企業自身業績支撐」為基準,拒絕過度透支估值,防止後續融資出現「估值倒挂」,加劇股權稀釋壓力。

寧要「聰明錢」,不要「快錢」

優先引入能提供產業資源、戰略指導、渠道對接、資本市場資源的戰略投資人/產業資本,而非僅提供資金、無任何增值服務的財務投資人;即使融資節奏緊迫,也不為了快速到錢放棄投資人背書與資源賦能的核心價值。

股權控制為底線,治理規範為前提

從種子輪開始,始終將創始團隊股權控制作為核心底線,並提前規範公司治理、財務、知識產權體系;所有融資動作均需以「不影響企業經營決策、不喪失核心資產控制權」為前提,避免因融資導致「創業者失權」。

二、各輪次融資操作核心:抓重點、明標準、落地執行

(一)種子輪/天使輪:重「驗證」,輕「規模」

核心目標聚焦商業概念/產品市場匹配度(PMF)驗證,融資規模以「支撐MVP開發、小範圍市場試驗」為限,不追求大額資金;

投資人優選「熟悉賽道的天使投資人、產業孵化器、母公司產業基金」,談判側重「簡化條款、快速到賬、少對賭、低稀釋」;

核心材料重「真實性」而非「完備性」,用清晰的商業邏輯、扎實的團隊背景、初步的用戶/客戶反饋說服投資人,杜絕虛假數據與過度承諾。

(二)

標籤: 金融路線圖 #PPT討論規劃, 投資小而美投資型公司, 公司治理, 股權規劃, 資本運作, 穩健成長