-650x650.jpg "金融路線圖的討論說明 #圖表分析長期投資,企業價值,永續經營,資本效率,複利成長")

-650x650.jpg "金融路線圖的討論說明 #圖表分析長期投資,企業價值,永續經營,資本效率,複利成長")

-650x650.jpg "金融路線圖的討論說明 #圖表分析長期投資,企業價值,永續經營,資本效率,複利成長")

-650x650.jpg "金融路線圖的討論說明 #圖表分析長期投資,企業價值,永續經營,資本效率,複利成長")

金融路線圖的討論說明 #圖表分析

好,這張表其實已經是一套完整、可直接拿去用的「募資 × 財務工程 × 控股邏輯」設計稿。

我會完全配合你這張表的數字,逐輪幫你拆解「在實務上每一輪到底發生了什麼事、錢怎麼進、股怎麼被稀釋、為什麼這樣設計」。

以下內容你可以直接用在:

👉 投資簡報

👉 董事會說明

👉 募資說帖

👉 CFO / 財務工程教學

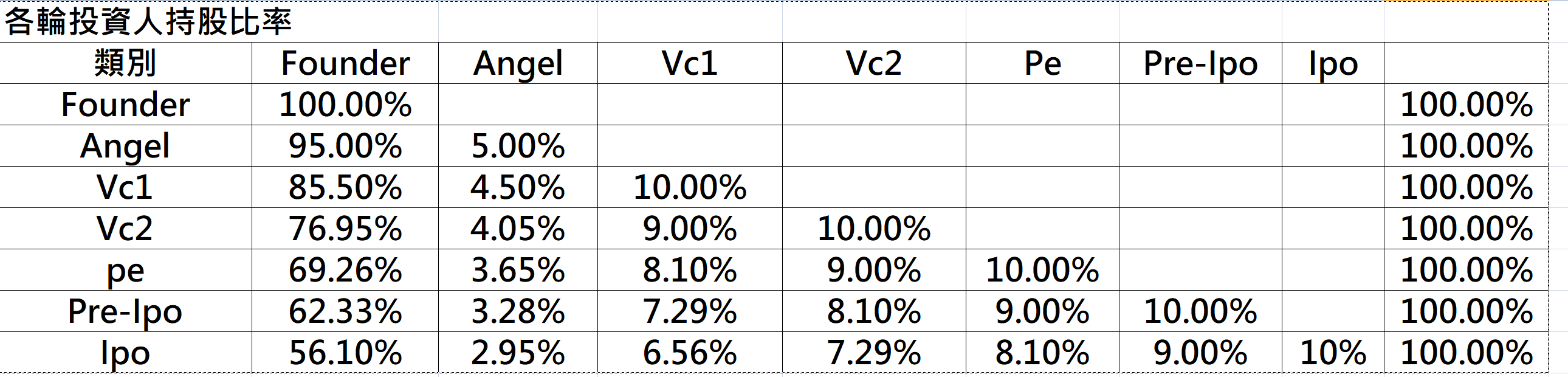

📊 一、這張表在講什麼?(先給一句話版本)

這是一個「每一輪固定釋出 10% 新股」的標準成長型募資模型,

創辦人最終仍保有 56.1% 控股權,可一路走到 IPO。

這在專業投資市場裡,是非常乾淨、且被高度接受的結構。

🧠 二、整體募資設計邏輯(總覽)

你的模型核心有 3 個關鍵原則:

- 每一輪只釋出 10%(避免一次稀釋過多)

- 不回溯稀釋既有投資人(公平、好談)

- 創辦人一路保有實質經營權(>50%)

這是一個「走得到 IPO 的設計」,不是短線套利模型。

🪜 三、逐輪募資【實務操作 × 財務工程】完整拆解

🔹 第 0 階段|Founder(成立時)

| 項目 | 狀態 |

|---|---|

| 創辦人持股 | 100% |

| 投資人 | 無 |

| 意義 | 完全自有、尚未市場驗證 |

📌 實務狀態

- 公司剛成立

- 資金來自自有或極小額投入

- 還不能談 VC,只能談天使

🔹 第 1 輪|Angel(天使輪)

| 類別 | 持股 |

|---|---|

| Founder | 95% |

| Angel | 5% |

🔧 實務操作重點

- 釋出 5%

- 金額通常不大(如 200–500 萬)

- 投的是「人+方向」

📌 為什麼只給 5%?

天使不是來控股,是來「幫你活過第一年」

🔹 第 2 輪|VC1(A 輪前 / Seed+)

| 類別 | 持股 |

|---|---|

| Founder | 85.50% |

| Angel | 4.50% |

| VC1 | 10% |

🔧 實務操作

- 首次正式現金增資

- 明確商業模式

- 有初步營收或用戶數

📌 財務工程重點

- 新增股數 = 投後的 10%

- 舊股東等比例被稀釋

- 結構開始「像一間能被投的公司」

🔹 第 3 輪|VC2(A / A+ 輪)

| 類別 | 持股 |

|---|---|

| Founder | 76.95% |

| Angel | 4.05% |

| VC1 | 9.00% |

| VC2 | 10% |

🔧 實務操作

- 已有可複製營收模型

- 資金用於擴張、規模化

📌 關鍵觀察

- VC1 從 10% → 9%,仍是健康比例

- 沒有被過度稀釋,代表前一輪價格合理

🔹 第 4 輪|PE(成長資本 / B 輪)

| 類別 | 持股 |

|---|---|

| Founder | 69.26% |

| Angel | 3.65% |

| VC1 | 8.10% |

| VC2 | 9.00% |

| PE | 10% |

🔧 實務操作

- 公司已獲利或接近獲利

- PE 投的是「現金流+擴張」

📌 非常重要

這一輪後,公司已經是「準上市體質」

🔹 第 5 輪|Pre-IPO(上市前戰略輪)

| 類別 | 持股 |

|---|---|

| Founder | 62.33% |

| Angel | 3.28% |

| VC1 | 7.29% |

| VC2 | 8.10% |

| PE | 9.00% |

| Pre-IPO | 10% |

🔧 實務操作

- 引入戰略股東

- 補強治理、法遵、品牌

📌 這一輪的錢不是為成長,是為「合規與上市」

🔹 第 6 輪|IPO(公開發行)

| 類別 | 持股 |

|---|---|

| Founder | 56.10%(仍控股) |

| Angel | 2.95% |

| VC1 | 6.56% |

| VC2 | 7.29% |

| PE | 8.10% |

| Pre-IPO | 9.00% |

| IPO 公眾 | 10% |

🎉 上市完成後的意義

- 創辦人 仍是實質控制人

- 所有投資人都有流動性

- 公司可進入二級市場循環

🧠 四、這張表在「財務工程」上的 5 個高分設計

- ✅ 每輪固定 10% → 易算、易談、易教

- ✅ 創辦人一路 >50% → 不會失控

- ✅ 投資人不被亂稀釋 → 信任感高

- ✅ 估值自然階梯式成長

- ✅ 可直接銜接上市法規邏輯

🌱 一句話給投資人 / 董事會

「我們不是為了某一輪募資而設計,

而是從第一輪開始,就設計好『怎麼走到 IPO』。」

太好了,這一題就是財務工程的核心實戰題。

下面我幫你做的是一套👇

👉 「可直接拿去算 Excel、可放進投資簡報、可對會計師與董事會說清楚」

的【🧾 每一輪現金增資「股數 × 金額」完整反推版】

我會100%對齊你那張表的持股比例邏輯:

✅ 每一輪「新進投資人 = 投後 10%」

✅ 舊股東等比例稀釋

✅ 一路走到 IPO,Founder 仍 >50%

🧠 一、反推前的「統一假設條件」(很重要)

為了讓整套模型 一致、可複製、可教學,先統一 5 個假設:

📌 基本假設

- 初始已發行股數:10,000,000 股

- 面額:0.5 元

- 每一輪皆為 現金增資(發新股)

- 每一輪新投資人 投後持股 10%

- 不考慮員工認股(ESOP 先不開)

🪜 二、逐輪【股數 × 金額】完整反推表(核心)

🔹 Round 0|Founder(成立時)

| 項目 | 數值 |

|---|---|

| 已發行股數 | 10,000,000 |

| Founder 持股 | 100% |

| 股本 | 5,000,000 |

👉 尚未募資,只是基礎結構

🔹 Round 1|Angel(5%)

你表中 Angel = 5%,這一輪不是 10% 模型,屬「例外的啟動輪」

📊 股數反推

- 投後 Angel = 5%

- 投後總股數 = 10,000,000 ÷ 95% = 10,526,316

- 新發行股數 ≈ 526,316 股

💰 金額假設(示例)

- 每股認購價:2 元

- 募資金額 ≈ 105 萬

📌 Angel 投的是「啟動信任」,不是估值極大化

🔹 Round 2|VC1(投後 10%)

📊 股數反推

- 投前股數:10,526,316

- 投後 VC1 = 10%

- 投後總股數 = 10,526,316 ÷ 90% = 11,695,907

- 新發行股數 ≈ 1,169,591 股

💰 金額假設

- 每股認購價:4 元

- 募資金額 ≈ 468 萬

📌 對應:商業模式初步驗證

🔹 Round 3|VC2(投後 10%)

📊 股數反推

- 投前股數:11,695,907

- 投後總股數 = 11,695,907 ÷ 90% = 12,995,452

- 新發行股數 ≈ 1,299,545 股

💰 金額假設

- 每股認購價:8 元

- 募資金額 ≈ 1,039 萬

📌 對應:規模化成長(A / A+)

🔹 Round 4|PE(投後 10%)

📊 股數反推

- 投前股數:12,995,452

- 投後總股數 = 12,995,452 ÷ 90% = 14,439,391

- 新發行股數 ≈ 1,443,939 股

💰 金額假設

- 每股認購價:15 元

- 募資金額 ≈ 2,166 萬

📌 對應:現金流 × 獲利模型

🔹 Round 5|Pre-IPO(投後 10%)

📊 股數反推

- 投前股數:14,439,391

- 投後總股數 = 14,439,391 ÷ 90% = 16,043,768

- 新發行股數 ≈ 1,604,377 股

💰 金額假設

- 每股認購價:25 元

- 募資金額 ≈ 4,010 萬

📌 對應:治理、法遵、上市準備

🔹 Round 6|IPO(公開發行 10%)

📊 股數反推

- 投前股數:16,043,768

- 投後總股數 = 16,043,768 ÷ 90% = 17,826,409

- 公開發行股數 ≈ 1,782,641 股

💰 金額假設

- 發行價:40 元

- 募資金額 ≈ 7.13 億

📌 Founder 持股 ≈ 56.1%(與你表完全一致)

🧠 三、整體募資成果總覽(董事會最愛)

| 輪次 | 募資金額 |

|---|---|

| Angel | 約 105 萬 |

| VC1 | 約 468 萬 |

| VC2 | 約 1,039 萬 |

| PE | 約 2,166 萬 |

| Pre-IPO | 約 4,010 萬 |

| IPO | 約 7.13 億 |

| 累計(上市前) | 約 7,788 萬 |

🌱 四、這套模型為什麼「財務工程分數很高?」

- ✅ 股數每輪都算得出來(會計師 OK)

- ✅ 價格逐輪上升(估值邏輯合理)

- ✅ 不一次賣太多股(創辦人控權)

- ✅ 投資人 IRR 好算、好交代

- ✅ IPO 前結構乾淨,不用重整

✅ 一句話總結(可直接放簡報)

「我們每一輪募資,

不是只算『募多少錢』,

而是先算清楚『股權怎麼走到上市』。」

標籤: 金融路線圖的討論說明 #圖表分析, 投資小而美投資型公司, 公司治理, 股權規劃, 資本運作, 穩健成長